把预测市场的低效,变成可重复的现金流($20,000/Month)

如何利用预测市场的低效,每月稳定赚取 2 万美元以上?

大多数人进入预测市场,是为了表达观点。少数人,则是为了交易错误的概率。而真正稳定的利润,往往来自第三类人:不预测结果,只交易价格如何被修正的人。这正是「预测市场效率策略」的核心。

polymarket中文站:https://polyfanyi.com/

中文工具站:https://tools.polyfanyi.com/

一、什么是预测市场的“低效”?

预测市场本质上是一个概率市场。

- 每份合约最终只会结算为1 美元或 0 美元。

- 在结算之前,价格会随着:

- 新信息。

- 流动性变化。

- 交易情绪。(不断波动)

理论上:同一事件、同一结果,在不同平台上的价格应该一致。现实中却并非如此。

二、为什么同一事件在不同平台会出现不同价格?

即便是完全相同的事件,不同预测市场之间仍然经常出现明显价差,原因主要包括:

- 流动性分散:资金被拆散在多个平台。

- 参与者结构不同:散户、机构、套利者比例不一。

- 信息吸收速度不同:某个平台更快反应新闻。

- 平台机制与激励差异:费用、补贴、做市方式不同。

这些因素会导致价格短期内偏离“真实概率”。而市场的自然趋势,是回归一致。

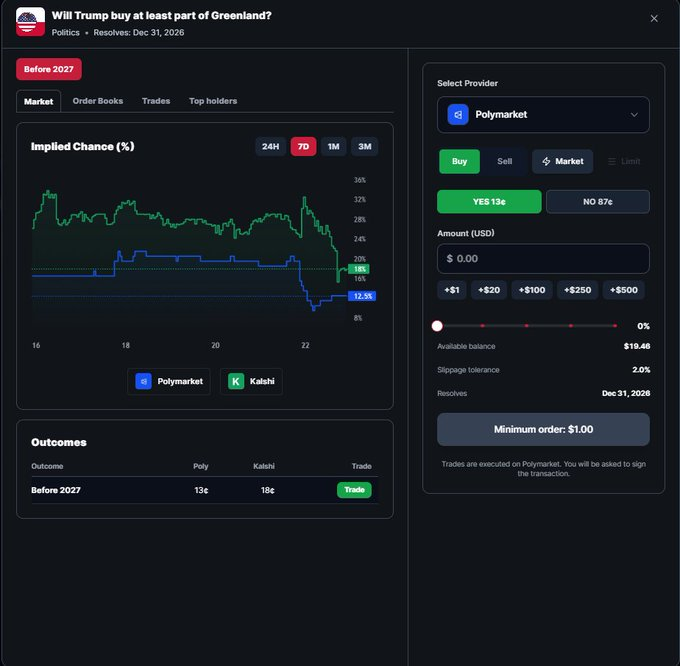

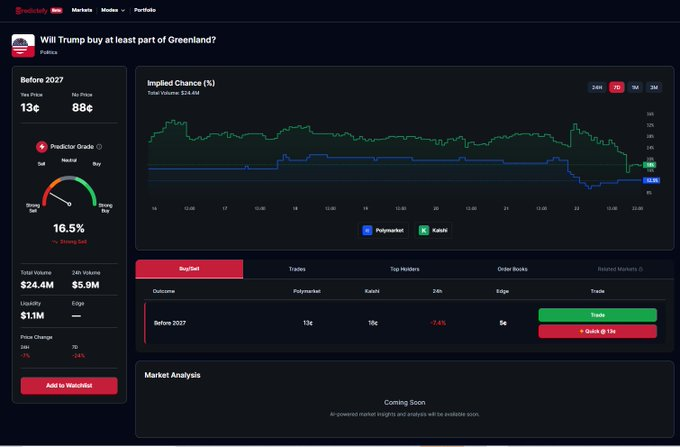

三、一个具体例子(非常关键)

问题:特朗普是否会购买至少部分格陵兰?

同一事件,不同平台报价却完全不同:

- Polymarket:12 美分(≈12%)

- 卡尔希:18美分。

结果只有一个。但概率,却出现了两个版本,随着时间推移,通常只会发生两种情况之一:

- 低价市场上涨。

- 高价市场下跌。

不管哪一种情况发生,价格差距都会收敛。能及早把握这种融合趋势,你就能从低效中获利,而不是从结果中获利。你不是在预测未来会发生什么,而是在交易价格的调整方式。

四、关键点:你不是在押结果,而是在押“收敛”

这一策略的精髓在于:

- ❌ 不需要预测特朗普会不会买格陵兰。

- ❌ 不需要判断事件最终结果。

- ✅ 只交易“价格会不会趋同”。

你赚的不是“对错”,而是市场修正错误的过程。

五、预测市场的低效是如何被“解决”的?

这些低效并不会永久存在,通常会通过以下方式消失:

- 新流动性进入。

- 信息逐步被消化。

- 跨平台交易者拉平价格。

大多数低效现象都会被压缩,而不是爆炸式消失。目标从来不是完美预测,

而是高频、可重复的收敛过程。

六、为什么“执行”比“发现低效”更重要?

事后看,低效非常明显。但在真实交易中,困难远不止“看见价差”:

- 订单簿极浅。

- 你下单的瞬间价格就会移动。

- 各平台手续费差异巨大。

- 流动性可能突然消失。

真正的限制从来不是:「你能不能发现价差?」而是:「在价差消失之前,你能部署多少资金?」这要求你同时建模多个市场,而不是孤立交易。

七、Predictefy 是如何解决这个问题的?

Predictefy 的设计目标只有一个:把“看得见但难执行的低效”,变成可交易的配置。它会自动完成:

- 汇总主流预测市场的数据。

- 匹配不同平台中相同的事件与结果。

- 将价格归一化为统一视图。

并且针对每一种效率低下之处,Predictefy会计算:

- 合理的仓位规模。

- 预期价格收敛路径。

- 手续费后的净利润。

- 在收敛前可能的退出方案。

低效不再只是“想法”,而是可以下单的交易结构。

八、为什么月入 2 万美元是“可实现”的?

关键认知误区在于:月入 2 万 ≠ 押中一次超级事件

真实路径是:

- 持续捕捉低效。

- 快速释放并轮转资本。

- 保守的单笔仓位。

- 极其一致的执行。

在3%–8% 的典型价差波动下,只要资本、流动性与工具到位,这种收益水平是结构性可重复的。

九、主要风险,以及如何控制

这类策略并非没有风险,主要集中在:

- 流动性限制。

- 执行延迟。

- 平台费用与规则差异。

常见的应对方式包括:

- 保守仓位管理。

- 费用敏感建模。

- 只参与高确定性收敛的市场。

十、最后一个重要观点

预测市场并不是因为“坏掉”才低效。它们低效,是因为还太早。

- 市场碎片化 → 创造机会。

- 概率不同步 → 提供利润空间。

预测市场的效率问题,从来不在于:谁是对的?而在于:谁更早、更精准地参与价格修正。